独立や起業をしようと思った際に必ず必要となるのが開業資金です。

手持ちのお金で十分な場合や出資してもらえる方がいる場合には初期のお金に困らないかもしれませんが、独立当初の資金調達でおすすめなのが日本政策金融公庫の融資です。

今回は起業の資金調達で検討したい日本政策金融公庫の融資制度についてご紹介いたします。

目次

日本政策金融公庫とは

参考:日本政策金融公庫

日本政策金融公庫は株式会社日本政策金融公庫法に基づいて2008年10月1日付で設立された財務省所管の特殊会社で、日本に5つある政策金融機関(政府系金融機関)の一つです。

中小企業や起業を行う方をメインとした融資をしている金融機関で、他にも教育ローンなど個人向けの融資も行っていることから聞いたことや既にお取引のある方もいるのではないでしょうか。

通常の金融機関と大きく違っている点としては、株式会社ではあるものの株式出資は100%国が行っており、国が運営・管理している銀行と言えるでしょう。

元々は国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫とバラバラの金融機関でしたが、現在では合併して日本政策金融公庫になっています。

政府系金融機関は政策金融機関とも呼ばれており、民間の金融機関が融資を行うことが難しい分野に対して財政投融資制度を用いて貸出を行っています。

代表的な5つの銀行として、日本政策金融公庫、国際協力銀行、日本政策投資銀行、商工組合中央金庫、住宅金融支援機構があります。

国民生活事業と中小企業事業の違い

日本政策金融公庫が一般企業向けに行っている業務として国民生活事業と中小企業事業があります。

似たような業務内容にも見えますが、国民生活事業と中小企業事業にはどのような違いがあるのか見ていきましょう。

| 事業 | 融資の対象 | 借入限度 | 借入平均 | 返済期間 | 保証人 |

|---|---|---|---|---|---|

| 国民生活事業 | 個人事業主や小規模経営者、設立直後の企業 | 4,800万円 | 700万円 | 10年 | 原則不要 |

| 中小企業事業 | 中小企業 | 4億8,000万円 | 9,000万円 | 20年 | 原則必要 |

国民生活事業

国民生活事業は元々は国民生活金融公庫が行っていた業務のことであり、個人事業主や小規模経営者、設立直後の企業などを対象にした業務です。

国民生活事業の融資額の最大限度額が4,800万円で、平均融資額が約700万円となっています。

中小企業事業

国民生活事業に対して中小企業事業は中小企業が対象で、中小企業基本法という法律で定められた対象企業が融資の対象になります。

国民生活事業の対象となる企業よりも、もう少し規模の大きな会社が対象になるのが中小企業事業と考えられます。

中小企業事業の融資額の最大限度は4億8千万円で、平均融資額が約9,000万円と約10倍の差があります。

また、国民生活事業の融資期間は5~10年に対して、中小企業事業では20年までという借入期間も可能です。

その分融資の際の審査も厳しくなり、国民生活事業では原則無担保で借入も可能ですが、中小企業事業では借り入れに担保が必要となることが多いです。

ちなみに私の会社の規模では国民生活事業からの借入を行いました。

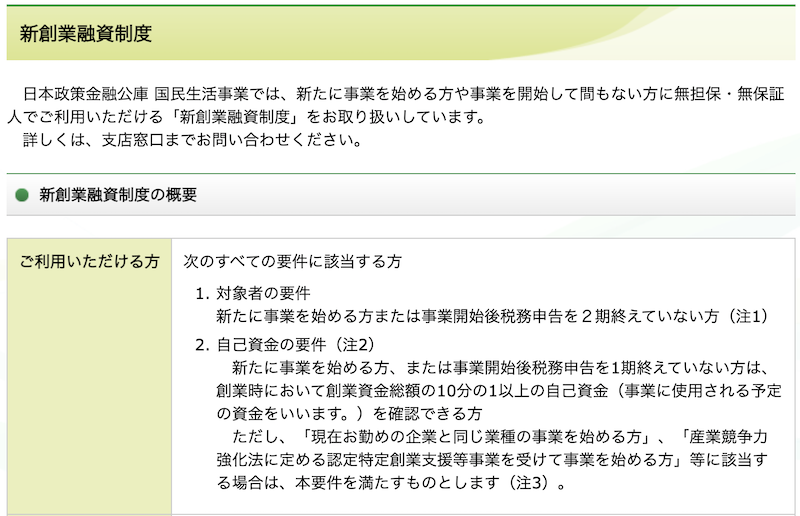

新創業融資制度について

参考:新創業融資制度

中小企業にとって大きな役割を担っている日本政策金融公庫ですが、国民生活事業では新たに事業を始める方や事業を開始して間もない方に無担保・無保証人でご利用いただける「新創業融資制度」というものがあります。

これは新たに事業を始める方や、新たに事業を始めてから2年以内の方を対象とした融資のサービスになっており、最終的には日本経済の活性化を目的としたものです。

融資限度額が3,000万円(うち運転資金1,500万円)になっています。

対象者や利率が下がる条件などいくつか指定があり、下記が詳細となります。

対象者の要件

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方

- 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方。

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとなっています。

融資された資金の使い道について

新たに始める事業に使うこと、もしくは事業開始後に必要となる資金に使うこととされています。

制度の目的が開業資金のサポートとなるため対応するものであれば問題ないでしょう。

返済期間

資金の使い道として設備資金と運転資金がありますが、設備資金は20年以内、運転資金は7年以内に設定されています。

借入の利率

日本政策金融公庫には基準とされる利率があり、担保の有無やどの制度を使うかで利率が変わってきます。

また、独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けている場合や、持っている技術やノウハウに新規性が認められる場合などはその基準利率から下がる形式になっており優遇を受けることができます。

令和3年6月1日現在の主な基準利率については下記の通りです。

- 新創業融資制度の場合:2.41~2.90%(年利)

- 担保不要の場合:2.06~2.55%(年利)

- 担保を提供の場合:1.11~2.20%(年利)

保証人や担保について

公式サイトには「お客さまのご希望を伺いながらご相談させていただきます。」と書かれており、状況に応じて判断となるようです。

日本政策金融公庫の融資は無担保や無保証でも可能です。

ただし、利率が変わってきたり場合によっては担保や保証協会に入らないといけないこともありますので相談して聞いてみるのが確実です。

融資の申し込みと実行手順

日本政策金融公庫の場合、融資までは相談・申込、面談、融資という流れになっています。ここでは申込の手順について紹介します。

近くの窓口で相談する/電話で問い合わせる

支店窓口で相談に行くのがスタートとなります。

その際所定の【創業計画書】があればより具体的な相談をすることができます。

もし近くに窓口が無い場合は、日本政策金融公庫は電話での問い合わせを受けているため、まずはこちらに連絡してみましょう。

借入書の記入

相談の後【借入書】の記入となります。

ホームページでも申込は可能ですが、書類については郵送で送ることも可能です。

郵送の場合同封する書類は下記となります。

【創業計画書】

【設備資金のお申込/見積書】

【履歴事項全部証明書または登記簿謄本(法人の場合)】

ホームページで申込む場合は、この書類については後日の提出となります。

上記のステップを経て面談に至る形となります。

面談では主に事業の計画について聞かれる形となります。

事業の計画の他にも資産や負債があればその内容についても聞かれる場合があるため、事前に準備しておく方が良いでしょう。

その後融資を受けることが決まれば契約センターや各支店から契約書が送られてきます。

こちらの契約の手続きが完了し、指定の口座に振り込まれるという流れになります。

融資の際の注意事項

政府が出資しているとはいえ融資の審査が必ず通るわけではないという点です。

また、最近は新型コロナウイルスの影響で審査まで時間がかかることと、面談までも時間がかかっているようでした。

団体信用生命保険の加入の有無

日本政策金融公庫から借入を行う際には団体信用生命保険の加入の有無について必ず聞かれます。

団体信用生命保険とは公益財団法人 公庫団信サービス協会が提供している保険サービスのことです。

簡単に言うと、団体信用生命保険はお金を借りた会社もしくは個人事業主の方がお亡くなりになったり事故や病気などで働けなくなった際に、借金の残りをすべてを肩代わりしてくれる生命保険です。

中小企業は社長の個人保証がついている場合も多いと思いますが、いざと言うときには非常に頼りになる保険と言えそうです。

加入は必須ではなく、任意で入るかどうかを決めることができますのでご自身で選択しましょう。

既に他の保険に加入していて、死亡保証などが受けられる状況であれば加入の必要性は低そうです。

借入の際に保険に加入していなくても、団体信用生命保険以外の保険を検討してみて良さそうなものがあれば入っても良いかもしれません。

面談の際に即決しなくても借入の審査が下りる際に加入するかどうかを決めるれば良いと言われたので、私は団体信用生命保険について調べてみたいこともあって一旦検討するということに致しました。

少し考えてみたいという方には検討して後から回答するといった方法もおすすめです。

日本政策金融公庫の新創業融資制度を検討してみよう

独立したばかりの方にとって資金調達は重要なポイントとなりますが、民間の金融機関の場合には事業がまだ不明な段階ではなかなか融資が下りないのが現状です。

日本政策金融公庫は政府系の金融機関ということもあって、これから事業を行う方でも十分に融資の可能性があります。

融資ですので返済を行わなくてはなりませんが、新創業融資制度はこれから事業を行う方や起業したばかりの方におすすめと言えるでしょう。

コメントを残す