会社を設立したてのスタートアップやIT企業を中心にネットバンク(ネット銀行)で法人口座を開設するケースも増えてきています。

メガバンクや地方銀行のような店舗型の法人口座と比べてどのような違いがあるのか事前に把握しておきましょう。

今回はネットバンクの法人口座はメインバンクにできるのかどうかについてご紹介いたします。

目次

法人口座とメインバンクとは

法人口座とは、企業などの法人が、法人名義で開設する銀行口座のことです。

中小企業やベンチャー企業の場合、経営者の個人名義で開設した銀行口座で取引することもありますが、それは法人口座とは呼びません。

メインバンクとは、2つ以上の銀行口座を持っているときに利用額や残高が多く、メインで取引をしている銀行のことです。

企業が密接な関係を持つ銀行のことをメインバンクと呼ぶこともあります。

多くの企業は銀行とのやり取り無しで経営を進めることはできません。

したがって企業の経営者がメインバンクを決めることは、二人三脚の相手を決めるようなもので、慎重に検討する必要があります。

もちろん経営規模の拡大や銀行との相性の問題などでメインバンクを途中で変更することも多くありますので、必ず同じ銀行をメインバンクにしなくても良いですが、スイッチングコストや信用を築くまでにはお互いに一定の時間がかかることも考えておきましょう。

ネット銀行はメインバンクとして利用可能

ネット銀行をメインバンクとして利用できるのかどうか気になる方も多いと思います。

比較的小規模の会社で入出金がメインの取引であればネット銀行をメインバンクとして利用するのは手数料から見ても賢い選択肢と言えるでしょう。

特にスタートアップやベンチャー企業であればなかなかメガバンクの口座開設で審査が通らない場合もありますので、まずはネット銀行で申込をしてみても良いと思います。

銀行から借入を考えている場合には、借入ができる普通銀行をメインバンクとして考えても良いかもしれません。

ネット銀行の法人口座の特徴とは

店舗や自行のATMを持たないネット銀行は人件費やオフィス家賃が少なくて済むため、経費率が低く抑えられていることが特徴です。

ネット銀行の法人口座の特徴について見ていきましょう。

手数料が普通銀行よりも安い

メガバンクとネット銀行を利用する中で手数料がどれくらい違うのか比較をしてみました。

私は三菱UFJ銀行とGMOあおぞらネット銀行、ゆうちょ銀行で口座を持っていますが、ゆうちょ銀行はほぼ使っていませんので2行の比較をしてみます。

| 銀行名 | 月額基本料 | 自行3万円未満 | 自行3万円以上 | 他行3万円未満 | 他行3万円以上 |

|---|---|---|---|---|---|

| GMOあおぞらネット銀行 | 無料 | 無料 | 無料 | 145円 | 145円 |

| 三菱UFJ銀行 | 1,760円 | 110円 | 330円 | 550円 | 770円 |

メガバンクはインターネットバンキングの利用料として月額費用がかかることに加えて意外と思う方も多いかもしれませんが、ATMで振込をするよりもネットバンキングを利用した方が高くなる場合もあるので注意しておきましょう。

三菱UFJ銀行はATMで同一支店に振込を行う場合は無料ですが、ネットバンキングでは110円かかります。

例:1年間に50回の他行あて振込(3万円以上)を行った場合

・三菱UFJ銀行

月額利用料:1,760円×12ヶ月=21,120円

振込手数料:770円×50回=38,500円

年間にかかるコストは59,620円

・GMOあおぞらネット銀行

月額利用料:0円

振込手数料:145円×50回=7,250円

年間にかかるコストは7,250円

年間の金額にして52,370円、約85%の手数料削減効果が見込めます。

ちなみに私の会社で利用している様子をGMOあおぞらネット銀行さんの導入事例として追加いただきました。

デザインやユーザビリティが良い

普通銀行のネットバンキングは対面取引の補助程度に考えたおいた方が良いと上記でご紹介いたしましたが、デザインやユーザビリティに大きい違いがあることからもわかります。

例えばMacを利用する場合にはメガバンクは基本Windows向けに開発していることが多いため、利便性が低いことが多く使いにくいこともあるため注意しておきましょう。

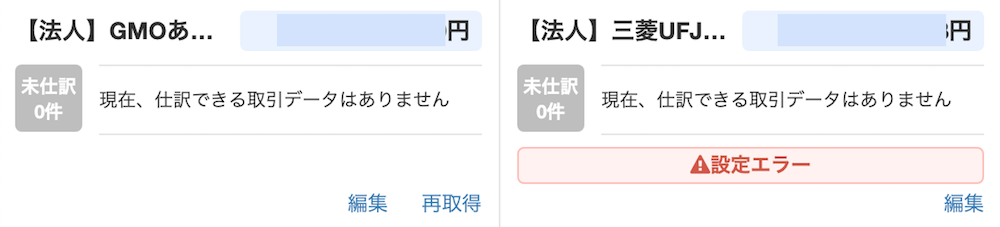

私は三菱UFJ銀行のBizSTATIONとマネーフォワードクラウド会計![]() を連携させているのですが、セキュリティの観点から3ヶ月に1回API連携の更新をしないと下記のように情報の取得が出来なくなります。

を連携させているのですが、セキュリティの観点から3ヶ月に1回API連携の更新をしないと下記のように情報の取得が出来なくなります。

このAPI連携の更新がMacからでは出来ないため、Windowsから行う必要があるなど少し手間になります。

GMOあおぞらネット銀行の場合にはMacからでも連携が出来ますし、ユーザビリティも高く不便は感じておりません。

口座の開設が早い

銀行の法人口座を開設するまでにかかる時間は大きく分けると銀行の種類によって異なっています。開設までの時間が短い順に並べてみました。

| 銀行の種類 | 開設までの時間 |

|---|---|

| ネット銀行 | 1〜2週間程度 |

| ゆうちょ銀行 | 2週間程度 |

| 地銀・信用金庫 | 2〜4週間程度 |

| メガバンク | 1ヵ月程度 |

普通銀行では2〜4週間程度かかるのに対してネット銀行は1〜2週間程度と倍近く早く口座開設も可能です。

特にメガバンクは審査にも時間が長くかかりがちで1ヶ月程度は見ておいた方が良いと思います。

24時間いつでもどこでも取引できる

インターネットを利用する取引なので、システムメンテナンス時間以外ならパソコンとネット環境があれば時間や場所を選ばず利用できる。

外出先でもスマートフォンを使って取引できるのは、忙しいビジネスパーソンにとっては大きなメリットだろう。

過去の履歴が簡単に確認できる

ネット銀行はそもそも預金通帳がありませんので、過去の履歴の確認はネット上で閲覧することとなります。

一方普通銀行では預金通帳を見ながら過去の分を遡るか、ネットバンキングで履歴を確認します。

ただし、メガバンクのネットバンキングでは制約も多く、例えば三菱UFJ銀行のネットバンキングでは過去1ヶ月分の取引までしか遡って確認ができません。

決算の時に数値が一部合わなかったことがあり、税理士さんと過去の履歴を遡ってチェックをしようと思いましたが、通帳でしか確認ができないのは個人的に不便だなとも感じました。

もしくは毎月の取引履歴をダウンロードしておく必要があります。

普通銀行より金利が高い

普通銀行と比べて、ネット銀行の金利は高めになります。

ただし、現在の低金利時代においてはほとんど無視しても問題ない程度のレベルと言えるでしょう。

ネット銀行の振込手数料一覧

ネット銀行の特徴として手数料が安いことが挙げられますが、ネット銀行の中でも違いがありますので比較一覧表を作ってみました。

基本利用料はどこも無料ですが、同じ銀行で他の口座に振り込みをする場合と、違う銀行に振り込みをする場合で手数料に違いがあります。

| 銀行名 | GMOあおぞらネット銀行 | PayPay銀行 | 住信SBIネット銀行 | 楽天銀行 |

|---|---|---|---|---|

| 月額基本料 | 無料 | 無料 | 無料 | 無料 |

| 同行内振込手数料 | 無料 | 55円 | 52円 | 50円 |

| 他行振込手数料 | 3万円以下:145円 3万円以上:145円 | 3万円以下:176円 3万円以上:275円 | 3万円以下:168円 3万円以上:262円 | 3万円以下:160円 3万円以上:250円 |

| 利用可能時間 | 24時間365日 | 24時間365日 | 24時間365日 | 24時間365日 |

| 店舗 | 無 | 無 | 無 | 無 |

| 開設の日数 | 審査1〜2週間 | 審査1〜2週間 | 審査1〜2週間 | 審査1〜2週間 |

メガバンクでは倍以上かかる場合もありますので、ネット銀行の方がお得になります。

ネット銀行のデメリットとは

ネット銀行を利用する上で気をつけておいた方が良いこと、デメリットについても見ていきましょう。

信頼が得られない場合がある

ビジネスシーンでは、企業の信頼性をメインバンクの「格」で測ることがあります。

ネットバンクに法人口座を持っていることは、企業の信頼を高めることにあまり役立ちません。

もちろん、法人口座を一切持っていない企業よりは、ネットバンクの法人口座を持っていた方が良いです。

一方で、中小企業がメガバンクに法人口座を持っていれば、それだけで取引先に「信頼できそう」と思わせることができます。

それは、メガバンクが簡単には法人口座を提供しないからです。

メガバンクの法人口座を持っているということは、メガバンクの厳しい審査に通過したということであり、「メガバンクが信頼している企業」という称号を得ることができます。

経営相談は基本できない

企業のメインバンクになった銀行の担当者は、その企業をサポートしようとすることが多いです。

この理由は口座を持っている企業が成長することで資金ニーズが発生し、将来的に融資や他のビジネスにも繋がる可能性が出てくるため、銀行にとって良い取引先となるからと言えます。

企業に顧客を紹介することもありますし、協業できるパートナー企業を探してくれることもあります。

経営者は銀行の担当者に経営相談をしたいこともあると思いますが、普通銀行の場合だけでネットバンクでは出来ないことがほとんどです。

一方で営業を受けることもあったり、経営相談は税理士やコンサルタントにお願いすることもあるでしょうし、銀行の方に経営相談をしても解決に繋がらないケースも見受けられます。

借入にはあまり向いていない

入出金の取引がメインであればネット銀行の利便性と手数料の安さは魅力的ですが、銀行から借入を行う場合にはネット銀行はあまりお勧めできません。

そもそも借入を行っていないネット銀行も多いため、銀行から借入を考えている場合にはメガバンクや地銀などで行った方が良いです。

ログインIDやパスワードを忘れると取引できない場合も

ネット銀行を利用するにはログインIDやパスワードを入力する必要があります。

忘れてしまうとログインできず取引できない場合もあります。

パスワードを複数回間違えて入力すると一時的に口座が利用できなくなることもあります。

これはネット銀行だけではなくネットバンキングでも同じことが言えますが、必ずログインIDとパスワードを控えておくようにしましょう。

私はEvernoteなどクラウドツールに入れて管理するようにしています。

PCからだけではなくスマホからも同一情報が管理・閲覧できるのでおすすめです。

不正アクセスや入出金の可能性

インターネットでの取引ではネット銀行のIDやパスワードを盗まれたりする恐れもあります。

定期的なログイン情報の変更やワンタイムパスワードの利用、OSのアップデートやセキュリティソフト利用などの対策が必要です。

全国銀行協会によると仮に不正送金の被害にあった場合にはネット銀行側に過失がない場合でも、預金者に過失がなければ全額が補償されるようですので安心できます。

引落口座や税金の支払いに利用できない場合も

多くのネット銀行は税金の還付口座として指定できないです。

また、一部のネット銀行口座では公共料金の引落口座に指定できない場合もあります。

ただ対応策として支払い方法をクレジットカードにしておき、クレジットカードの引落口座をネット銀行口座にすることで利用も可能です。

法人の銀行口座開設完全ガイド

銀行の法人口座開設は年々審査が厳しくなっているのが実情です。

そのため、法人口座を開設するためには銀行口座開設の目的と事前準備をしっかりと確認しておき、戦略的に行うことがおすすめです。

実際に私が法人口座を開設した経験を踏まえて参考になりそうな記事をまとめてみましたので、ご関心ありましたら参照いただければと思います。

法人口座はネット銀行と普通銀行の両方を持っておくのがおすすめ

ネット銀行のメリットとデメリットを見てきましたが、個人的には法人口座はネット銀行と普通銀行の両方を持っておくのがおすすめです。

例えばメガバンクとネット銀行のように複数の種類の銀行に申し込みを行った方が口座開設のリスク分散も出来ますし、将来的に借入を考えているのであれば普通銀行もある程度の入出金の実績を作っておいた方が有利に進められると思います。

ネット銀行以外の対面のやり取りがある銀行では会社設立間際の場合、少しでも多く法人名の入った書類を用意して担当者に提出することで開設の確率が高まりますので、ぜひ挑戦してみましょう。

コメントを残す