個人事業主や起業家を志す方にとって、独立や会社設立は目標の実現に向けた第一歩となります。

会社を作る最初として法人登記や事務作業を行う必要があり、法人口座の開設もその1つです。

今回は銀行の法人口座と一般口座の違い、金融機関の選び方について解説いたします。

目次

法人口座とは法人名義の銀行口座

法人口座とは法人の名義になっている銀行口座のことです。

株式会社の名称でも合同会社の名称でも、法人口座を作ることができます。

ビジネスで使うお金は法人口座で管理することがほとんどですが、法人口座は会社設立と同時に自動で作成されるものではありません。

代表者が自ら銀行に行くか、ネット銀行の場合にはwebから申し込んで必要書類を郵送することで開設できます。

ただし、法人口座は銀行の審査に通過しなければ開設できないため、基準に満たない法人は法人口座を利用することができない場合もあります。

法人口座の審査には2週間〜4週間ほどかかることが多く、新型コロナウイルスの影響で長引いている銀行もあるようです。

法人口座は、会社を設立したあとでないと開設できないため、会社設立後の比較的忙しい最中に行うことになります。

必要書類を集めるだけでも時間がかかるものもありますので、事前にしっかりと準備しておきましょう。

代表者名義の口座との違いとは

法人口座と代表者名義の銀行口座は別物です。

例えば、会社の代表者が、プライベートの個人名義の銀行口座とは別に、他の銀行で「会社のお金だけを預ける」目的で代表者名義の口座を開いても、それは個人名義の口座で法人口座とはみなされません。

個人事業主であれば普段使っている口座と分けることで、ビジネス口座と呼べるでしょう。

代表者の個人名義の口座で法人の取引をしても違法ではありませんが、法人口座を持っていることにはなりません。

代表者名義の口座を含む個人名義の口座は審査も緩く、比較的容易に作ることができます。

身分証明書や印鑑などを銀行の窓口に持っていけば、30分で開設できることもあります。

一方で法人口座が即日や2、3日で開設されることはありません。

理由としては銀行側が法人口座の開設においては慎重に審査するからです。

法人口座は振り込め詐欺や海外とのマネーロンダリングといった「悪事」に使われることもあるので、金融機関は犯罪防止の観点から簡単には法人口座を開設しません。

- まっとうな事業をしている

- 代表者は信用できる人物

- 実在する法人である

- 休眠会社ではない

- 犯罪に利用されることはない

といった銀行の審査を経て、法人口座が利用できることとなります。

法人口座はなぜ必要なのか

個人事業や家族経営の延長で法人化した場合、代表者名義の一般口座を使い続けることは珍しくありません。

私も会社設立したばかりの頃は個人名義の口座を利用しておりました。

それでも法人口座の開設をおすすめするのは、次の3つの理由があるからです。

社会的信用につながる

どの業界に属していても、BtoBでもBtoCでも、リアル店舗でもネット店舗でも、会社には信用と信頼が求められます。

法人口座の存在は、相手が簡単に確認できる社会的信用の1つです。

個人事業主との取引に慣れている企業であれば、取引相手が代表者名義の一般口座を使っていてもあまり気にしないかもしれません。

しかし、ある程度の規模がある企業は、法人口座を持たない相手との取引を、コンプライアンス上の理由から避けることがあります。

設立したばかりの会社は新規顧客の獲得を重要視しているはずです。

そのチャンスを、「法人口座を持っていないから信用できない」と思われて取りこぼすことはもったいないと言えるでしょう。

取引先に不要な心配をさせないため

取引先や顧客の目線で法人口座を考えてみてください。

初めて取引した会社から請求書が届き、入金先が個人名義(代表者名義)の口座になっていたら法人口座と比べると不安になる場合もあるかもしれません。

取引先や顧客は「なぜこの会社は、法人口座を持っていないのか」と思い、さらに「法人口座を持てないネガティブな理由があるのではないか」と疑われることもあるでしょう。

- 代表者の資産と会社の資産を混在させているのではないか(会社の資産を代表者が流用しているのではないか)

- 脱税や横領をするために、代表者名義口座に入金させようとしているのではないか

- この法人は実在しないのではないか(ペーパーカンパニーなのではないか)

- 銀行から「法人口座を持つ適正がない」と審査されたのではないか

融資や補助金などを申込めない場合がある

融資や補助金などを申し込むときに法人口座を持っていないと申込めないこともあります。

理由としては会社の名義と銀行口座の名義が異なるため名義の不一致として扱われてしまうためです。

場合によっては振り込みの際にも法人名義でないと受け付けてくれない取引や契約もあります。

ではなぜ法人口座は社会的信用を生むのでしょうか。

法人口座は、単なる銀行口座であり、お金を安全に管理するための手法にすぎません。

法律上は、法人口座と社会的信用は無関係です。

それでも法人口座を持つことによって社会的信用が生じるのは、いわば「金融機関のお墨つき」が得られるからです。

銀行などの金融機関も株式会社であり営利団体ですが、財務省などの官庁の監督下にあります。

その銀行が特別な基準を設けて法人口座の開設を審査しているので、その審査を通過して法人口座を持つことができた会社は「ある程度の信用があるといえそうだ」と認定されるわけです。

法人口座を開設するための準備

法人口座をつくるためには、銀行にいくつかの書類提出が必要です。

書類や準備によって、銀行に「まっとうなビジネスをしている」、「不正目的で法人口座を使うことはありません」ということを証明するので、ただ必要な用紙が揃えばよいというわけでもありません。

用意するべきものは各金融機関のホームページで確認できますが、代表的な必要書類を見ていきましょう。

- 登記簿謄本(履歴事項全部証明書)

- 会社の定款

- 会社実印

- 会社の印鑑証明書

- 代表者の実印

- 代表者の印鑑証明書

- 代表者の本人確認書類(運転免許証や保険証など身分証明書)

法人口座の開設申請は、1つの金融機関に絞り込む必要はありませんので、同時に複数行申し込んでおいても良いと思います。

できればメガバンクとネット銀行のように違う種類の銀行を申し込んでおくことかおすすめです。

法人口座の開設審査で、銀行は何を確認するのか

会社から法人口座の開設申請があると、銀行は審査に取り掛かります。

その内容は「厳しい」と言われていますが、金融機関は審査基準を明らかにしていません。

ではなぜ厳しいといえるのかというと、間違いなく審査を通過できると考えていた企業が、落とされている事実があるからです。

ただ、審査基準は金融機関によって異なる(ような)ので、A銀行で法人口座の開設を断られても、B銀行の審査をパスできるかもしれません。

以下、多くの金融機関が審査で確認しているであろう6項目を紹介します。

事務所の所在地

犯罪に使われる偽装会社は、事務所の所在地を不自然な場所に設定していることがあります。

そのため審査をする銀行の担当者は、事務所の賃貸契約書の提出を求めるかもしれません。

賃貸契約書があれば貸主(大家)を知ることができるので、本当にその会社がその事務所を借りているのかどうか確認することができます。

自宅の部屋を事務所にしている場合は、銀行の担当者のそのことを正直に伝えてください。

「会社を設立したばかりなので、事務所家賃を節約するために自宅を使っている」という説明は説得力を持ちます。

地方銀行に法人口座を開設する場合は、会社がある都道府県の地方銀行を選んだほうがよいでしょう。

例えば、北海道の会社が、九州の地方銀行で法人口座を開設しようとすると、その銀行は不審に思うでしょう。

事業目的

銀行は、法人口座を求める会社の事業目的を知りたがるはずです。

そして事業目的がしっかりしていれば、審査が通りやすいとも言われています。バーチャルオフィスを利用していても、つまり、実在する事務所を借りていなくても、事業目的を明確に伝えたことでメガバンクの法人口座を開設できた会社もあります。

事業計画書を用意して、会社の代表者が口頭でも説明できるようにしておいたほうがよいでしょう。

事業目的は、法人口座の開設を依頼して、真っ先に尋ねられることの1つです。

事業目的を説明するときのコツは、主業務に絞って掘り下げていくことです。

実際に複数の事業を展開していたとしても、過度に幅広い事業内容は銀行担当者に不信感を抱かせてしまいます。

資本金

資本金1円でも、株式会社を設立することはできます。

しかし、少なすぎる資本金は、法人口座の開設には不利に働くでしょう。

資本金の額は、経営者の本気度に比例すると考えられているからです。ビジネスの世界では、資本金が1万円なら、「経営者の覚悟も1万円程度のものなのだろう」と思われてしまうかもしれません。

銀行の担当者も、少ない資本金に対しては「短期間で廃業するつもりなのではないか」と不安視するでしょう。それでは法人口座の審査を通過できません。

固定電話はあったほうがよい

携帯電話だけでも、小さな会社なら問題なく運営できます。固定電話を使わない企業も少なくありません。

特に個人事業主が法人化した「ひとり社長」は、固定電話の必要性を疑問視するかもしれません。

固定電話より、インターネット回線やスマホのほうがビジネスにとって重要でしょう。

それでも、法人口座の開設審査では、固定電話があったほうが有利に働きます。

銀行は固定電話を「会社の印」のように考えているフシがあります。

ただ、銀行が固定電話の有無をチェックすることは、一理あります。固定電話を置く会社は、コストをかけて顧客の利便性を高めたり顧客の信頼を得ようとしたりしていると評価できるからです。

さらに近年の犯罪はスマホが多用されています。そのため、スマホだけでビジネスをしていることは、イメージがよくありません。

法人口座をスムーズに獲得するには、コストはかかってしまいますが固定電話の設置をおすすめします。

また、固定電話を設置すると、法人カードや融資などの審査が通過しやすくなるメリットもあります。

それでも固定電話の設置が難しい場合は、「050」番号の取得や電話代行サービスの利用を検討してみてはいかがでしょうか。

創業者の経歴

金融機関は、法人口座を求める法人と反社会的勢力とのつながりを警戒しています。

会社自体に違法性がなくても、代表者や従業員が反社会的勢力とつながっている可能性を否定できません。

そのため、審査項目に代表者や創業者の経歴を加えている銀行もあると推測できます。

会社の代表者は、銀行の担当者から詳しい経歴を尋ねられたら不快に感じるかもしれません。

しかし、経歴や人となりが世間に知られることは「経営者のコスト」と考えることができます。

広く社会から信用される会社に育てるためにも、法人口座の開設手続きで経歴を聞かれたら、積極的に提供することをおすすめします。

会社のホームページ

銀行の職員は、自分が担当する企業のホームページを「熟読」します。

法人口座の開設でも、審査担当者は真っ先に企業のホームページを開いて内容を確認するでしょう。

銀行の担当者が企業のホームページを閲覧するのは、申請書類として提出された事業計画書や定款と、実際の事業が合致しているか確認するためです。

企業のホームページには通常、現在の実際の事業が掲載されています。

そして法人口座の開設を目指す企業は、誰もが自社の事業を確認できるように、取り扱っている商品やサービスなどをホームページに掲載しておいてください。

コンテンツが充実しているホームページは営業でも重要なツールになるので、法人口座の開設を機に刷新してはいかがでしょうか。

法人口座を開く金融機関の選び方

メガバンクも都市銀行も地方銀行もネット銀行も信用金庫も信用組合も、法人口座を用意しています。

会社を設立したばかりの経営者は、どの金融機関を選んだらよいのでしょうか。

法人口座を開く金融機関の選び方を紹介します。

ネットバンク・サービスを提供している

ネットバンクとは、パソコンやスマホを使って、インターネット経由で自宅や屋外などで取引を行えるサービスです。

支店に行くことなく手軽に入出金の記録を閲覧したり、送金したり振り込みを受けたりできます。

ネットバンク・サービスの活用は、業務の効率化の一助になります。

ネットバンク・サービスは、リアル店舗を構えないネット銀行以外も提供しています。

アクセス可能な時間

ネットバンク・サービスの充実度で法人口座銀行を選ぶ場合、その使い勝手もチェックしておきましょう。

ネットバンク・サービスでありながら、24時間365日対応をしていない金融機関もあります。

時間帯を気にせず金融取引ができる環境は、新しい会社の「武器」になるはずです。

ネットバンクの対応OS

金融機関選びで意外な落とし穴となるのが、ネットバンクの対応OSです。

使用する端末によっては、専用ページの閲覧や操作ができないことがあります。

特にMacを利用している方は事前に対応しているのか確認しておきましょう。

ネットバンクは概ね問題ありませんが、メガバンク、地銀、信用金庫などは対応していないか、対応していてもWindowsほど利便性が高くないケースが多いです。

入出金の明細を確認できる期間と出力

入金と出金を1件1件確実に確認できないと、トラブルにつながります。

ネットバンクを利用すると、通帳に記入しなくてもそれらを確認できますが、閲覧できる期間が限られることがあるので注意してください。

金融機関によって、「先月までの入出金しか確認できない」、「数年分の入出金を確認できる」といったような違いがあります。

例えば私は三菱UFJ銀行のネットバンキングを利用しておりますが、過去の明細は先月分までしか遡れません。

1,000円程度のオプション料金を支払うことで、表示期間が過ぎた明細をネットで確認できるサービスを提供している金融機関もあります。

また、入出金情報をCSVファイルで出力できると、経理業務を効率化することができます。経営者は、スタッフの生産性も考慮しながら、法人口座銀行を選んでください。

月額基本料と振込手数料

一般口座と異なり、法人口座の維持には月額基本料が必要になる場合があります。

また、オンライン専用のネット銀行は、月額基本料を無料にしていることがありますが、その場合でも、送金時には振込手数料が発生します。

月額基本料も振込手数料も重要なコストなどで、法人口座銀行の選考では、チェック項目に加えておいてください。

また、1つの銀行内でも、次のようなケースで振込手数料の額が変わることがあります。

・振込先の金融機関(同行か他行か)

・振込先の本支店の違い(同じ本支店か他の支店か)

・取引金額の違い(3万円未満か3万円以上か)

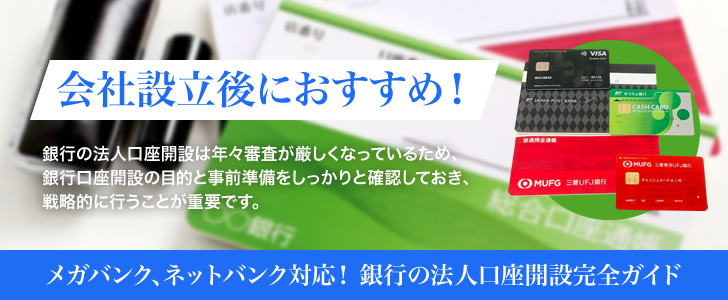

メガバンク、ネットバンク対応!銀行の法人口座開設完全ガイド

法人口座を作るにあたってどこの銀行で作るのが良いか迷われる方も多いのではないでしょうか。

実際に私が法人口座の申込、開設をしてみた経験を元にメガバンク、ネットバンクを中心とした銀行口座開設についてまとめてみた記事もありますので参考になればと思います。

ビジネス用に法人口座の開設をしよう

会社を設立したら、少なくとも1つの法人口座は持っておきたいものです。

法人口座を開設するには、銀行の「厳しい」審査を通過しなければならず、書類の準備など少し手間がかかってしまいます。

しかし、法人口座が社会的信用に関わる以上、面倒を乗り越えて厳しさに耐えることも必要です。

取引先に信頼されれば、ビジネスがスムーズに進むことも考えられますので、ビジネス用に法人口座の開設を検討してみましょう。

コメントを残す